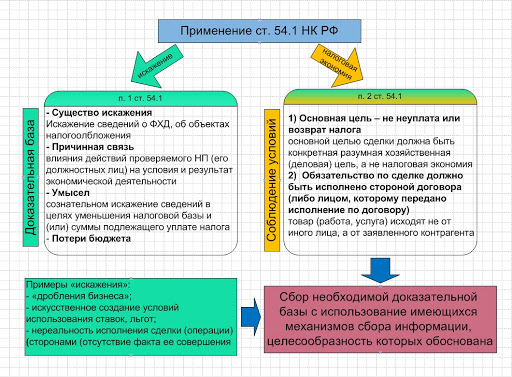

Положениями пункта 2 предусмотрены условия, при одновременном соблюдении которых налогоплательщик вправе по сделкам (операциям) уменьшить налоговую базу и (или) сумму подлежащего уплате налога в соответствии с правилами соответствующей главы части второй кодекса. К ним относятся следующие обстоятельства:

1) основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

2) обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обстоятельство по исполнению сделки (операции) передано по договору или закону.

При этом невыполнение хотя бы одного из указанных критериев влечет для налогоплательщика последствия в виде отказа учёта таких сделок (операций) в целях налогообложения. То есть при установлении налоговыми органами в рамках заключённых налогоплательщиком сделок (операций) только одного из двух обстоятельств, налогоплательщику будет отказано в праве на учёт понесённых расходов, а также заявления по ним к вычету (зачету) сумм НДС в полном объеме.

Положения статьи 54.1 НК РФ сами по себе не создают какой - либо дополнительной необоснованной нагрузки на налогоплательщика, не предполагают полный отказ в реализации ими прав на получение налоговых вычетов и уменьшение расходов.

Принятие данной нормы направлено исключительно на защиту налогоплательщиков, надлежащим образом исполняющих обязанности, предусмотренные НК РФ. Это следует из пояснительной записки к Проекту данного Федерального закона (№529775-6): его принятие призвано стать реальным инструментом в борьбе с размыванием налоговой базы путем использования «фирм-однодневок» и оффшорных компаний во исполнение одного из Посланий Президента РФ Федеральному Собранию Российской Федерации.

Таким образом, на законодательном уровне установлен барьер от применения незаконной налоговой минимизации, потому что существовавшие до этого меры (такие, как применение концепции «экономической обоснованности», «должной осмотрительности» и «злоупотребления правом» наряду с применяемым судами способом определения налоговых обязательств – «как если бы плательщик не злоупотреблял правом»), не давали желаемого эффекта в борьбе с фирмами-однодневками - с одной стороны, а с другой - приводили к тому, что налогоплательщик, приобретающий товары/работы/услуги у недобросовестного поставщика через его «техническую» фирму, к которой он не имеет никакого отношения, нес за него налоговое бремя. Принятая норма направлена на создание нормальных условий ведения бизнеса для добросовестных налогоплательщиков и формирование благоприятной экономической среды путем устранения недобросовестной конкуренции.

Вопросы толкования положений ст. 54.1 НК РФ, приведенные в судебных актах Конституционного Суда РФ

За период действия новой нормы КС РФ рассмотрено несколько обращений налогоплательщиков по вопросу конституционности как данной нормы, так и норм, затрагивающих интересы заявителей в сфере налоговых преференций (вычетов, расходов, льгот и спецрежимов).

Наиболее значимые для формирования практики применения ст. 54.1 НК РФ и сопряженных норм материального права части 2 НК РФ:

- от 25.06.2019 № 1522-О АО «Монди Сыктывкарский ЛПК»

- от 28.02.2019 № 281-О ОАО «Завод Продмаш»

- от 20.12.2018 № 3115-О ПАО «Нижнекамскнефтехим»

- от 26.11.2018 № 3055-О ООО «МАКЕ»

- от 26.11.2018 № 3054-О АО «Группа «Илим»

- от 17.07.2018 № 1717-О ООО «СибТрансАвто»

По мнению заявителей, оспариваемые нормы НК РФ – ст.ст. 169, 171, 172, 252 - с учетом правоприменительной практики позволяют произвольно лишать налогоплательщика права на налоговые вычеты по НДС и на уменьшение налоговой базы по налогу на прибыль организаций на сумму понесенных расходов, о чем свидетельствуют принятые арбитражными судами при разрешении конкретных споров судебные акты.

Конституционным Судом не установлено оснований для принятия перечисленных жалоб к рассмотрению. При этом Высшим судом разъяснено, что возможность реализации налогоплательщиком права на вычет сумм НДС (равно как и на учет расходов) обусловлена подтверждением реальности хозяйственной операции, в рамках которой налогоплательщику предъявляется сумма налога его контрагентом.

Особо отмечено, что введенная в НК РФ статья 54.1 определяет перечень условий, при одновременном соблюдении которых налогоплательщик вправе уменьшить налоговую базу (сумму налога).

3 факта, подлежащих установлению при применении ст. 54.1 НК РФ:

1.Искажение фактов хозяйственной жизни;

2.Выполнение сделки иным лицом;

3.Направленность сделки на неуплату налога.

В силу данного законоположения обстоятельства, связанные с тем, что первичные документы подписаны ненадлежащим лицом, контрагент нарушил законодательство о налогах и сборах или можно было совершить другую законную сделку с тем же экономическим результатом, не являются самостоятельным основанием для признания налоговой выгоды необоснованной.

Кроме того, КС РФ рассмотрены вопросы действия ст. 54.1 НК РФ во времени. Федеральный закон от 18.07.2017 № 163-ФЗ вступил в силу по истечении одного месяца со дня его официального опубликования, т.е. с 19 августа 2017 года.

Как указал КС РФ, нормативные положения, регулирующие общие положения о налоговом контроле (статья 82 НК РФ с учетом статьи 54.1 данного Кодекса), применяются к налоговым проверкам, состоявшимся после дня вступления в силу названного Федерального закона, тем самым относятся к охваченным указанными проверками налоговым периодам. Такое регулирование согласуется с общим принципом действия закона, в том числе во времени и по кругу лиц в том виде, как это вытекает из статей 54 и 57 Конституции РФ, конкретизирующих их положений статьи 5 «Действие актов законодательства о налогах и сборах во времени» Налогового кодекса Российской Федерации. С учетом изложенного, КС РФ не усмотрел противоречий в распространении действия нормы ст. 54.1 НК РФ на периоды проверки, предшествующие дате вступления в силу указанной нормы.

Практика применения ст. 54.1 НК РФ на уровне Верховного суда РФ

На сегодняшний день ВС РФ принято 33 Определения, которыми налогоплательщикам отказано в пересмотре принятых нижестоящими судебными инстанциями решений со ссылкой на новую норму. Большинство из них – 2/3 - обоснованы указанием на невозможность применения положений при рассмотрении дел ст. 54.1 НК РФ, поскольку спорные мероприятия налогового контроля были начаты до дня вступления в законную силу Федерального закона от 18.07.2017 № 163-ФЗ «О внесении изменений в часть первую Налогового кодекса Российской Федерации».

Остальные Определения приняты ВС РФ с указанием на обоснованное отклонение судами при рассмотрении дел ссылок на положения п. 3 ст. 54.1 НК РФ, поскольку претензии налоговых органов к контрагентам не были формальными, реальность сделок с поставщиками не была подтверждена.

На одном из последних принятых судебных актов ВС РФ хотелось бы заострить внимание - Определение Верховного Суда РФ от 14.02.2020 № 304-ЭС19-27932 по делу №А46-22290/2018. Суть спора: по КНП налоговый орган отказал ООО «ЛюБим ОВО» в применении вычетов по НДС, уплаченному на таможне при ввозе оборудования для птицеводства. Оценив имеющиеся в деле доказательства, суды нашли, что сделки по приобретению ООО «ЛюБим ОВО» названного выше оборудования носят фиктивный характер. Действительным приобретателем оборудования является ООО «Птицефабрика Любинская», которое в силу применяемого специального налогового режима лишено права предъявить к вычету суммы НДС, уплаченные при ввозе оборудования на территорию РФ для внутреннего потребления. Вовлечение ООО «ЛюБим ОВО» в сделки имело исключительной целью приобретение необоснованной налоговой выгоды путем создания формальных оснований для применения налогового вычета и возмещения НДС. Верховный суд РФ согласился с позицией судов об обоснованном отказе в удовлетворении требований общества, сославшись на положения ст. 54.1 НК РФ.

Определение судами налоговых последствий сделок при применении ст. 54.1 НК РФ

Об отличии складывающейся правоприменительной практики с применением ст. 54.1 НК РФ от ранее сформированной на основе Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 12.10.2006 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды» указано в письме Минфина России от 13.12.2019 г. № 01-03-11/97904 «О применении положений статьи 54.1 Налогового кодекса РФ». В частности, в письме выражена позиция о невозможности определения налоговых обязательств налогоплательщиков в случае злоупотребления ими своими правами расчетным путем. Иными словами норма ст. 54.1 НК РФ не предусматривает реконструкции налоговых последствий в случае установления налоговым органом предусмотренных ею оснований к отказу в расходах и вычетах. Таким образом, учет расходов при исчислении налога на прибыль организаций при определении обязательств налогоплательщика, чьи действия по злоупотреблению своим правом подпадают под положения статьи 54.1 Кодекса, положениями статьи 54.1 Кодекса не предусмотрен.

Столкновение ранее сформированного судебной практикой подхода и формирующегося нового на основе применения ст. 54.1 НК РФ показательно демонстрирует судебное дело №А27-17275/2019 по заявлению ООО «Кузбассконсервмолоко» об оспаривании решения МИ ФНС России №1 по Кемеровской области.

В ходе ВНП инспекция установила включение в цепочку поставки молока от сельхозпроизводителей «технических» организаций ООО «Фин Лайт», ООО «ФинЛайт», ООО «Молопттранс», создание фиктивного документооборота с целью наращивания цены товара и возможности применения вычета по НДС. При этом фактическое приобретение товара у сельхозпроизводителей и несение соответствующих расходов Обществом инспекция не оспаривала. Тем не менее, поскольку налогоплательщик вышел за пределы осуществления прав по исчислению налога и налоговой базы, в силу положений статьи 54.1 НК РФ ему было отказано в праве на учет расходов и вычеты в полном объеме. Решением Арбитражного суда Кемеровской области от 25.09.2019 требования налогоплательщика были удовлетворены частично, суд признал за ним право учесть понесенные расходы при исчислении налога на прибыль. При этом суд, истолковав положения статьи 54.1 НК РФ языковым, функциональным, систематическим и историческим способом указал на то, что ее введение не привело к изменению ранее существовавших принципов правового регулирования в сфере налогообложения, закрепленных в Постановлениях Пленума ВАС РФ от 12.10.2006 № 53, от 30.07.2013 № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового Кодекса Российской Федерации», изложенных в Постановлении Конституционного суда Российской Федерации от 20.02.2001 № 3-П, Определениях Конституционного суда Российской Федерации от 25.07.2001 №138-О и от 04.07.2017 № 1440-О.

Суд 1 инстанции пришел к выводу о необходимости определения налоговым органом в рамках проводимой проверки действительного размера налоговых обязательств налогоплательщика. Суд апелляционной инстанции не согласился с данным подходом к толкованию новой нормы, отменил решение суда, приняв новый судебный акта об отказе в удовлетворении требований заявителя. При этом в постановлении от 20.01.2020 Седьмой арбитражный апелляционный суд отметил следующее.

Положения статьи 54.1 НК РФ по своему содержанию являются новыми легальными требованиями к налогоплательщикам, цель которых определена необходимостью исключения из финансово-хозяйственной деятельности юридических лиц и индивидуальных предпринимателей действий, направленных на злоупотребление предоставленными ему налоговым и гражданским законодательством правами. При этом положения статьи 54.1 НК РФ, определяя конкретные условия, соблюдение которых обуславливает возможность воспользоваться правом на предъявление налоговых вычетов, не содержат никаких указаний о допустимости реализации таких прав лишь в той или иной части. Нормы рассматриваемой статьи также не содержат установлений, вменяющих в обязанность налогового органа проведение реконструкции налоговых обязательств путем определения прав и обязанностей налогоплательщиков, допустивших искажение действительного экономического смысла финансово-хозяйственных операций, расчетным путем. Рассмотрение кассационной жалобы налогоплательщика по данному делу назначено на 30.03.2020.

Арбитражная судебная практика на уровне региона

В 2019 году Арбитражным судом Иркутской области всего возбуждено 42 судебных дела по материалам проверок, начатых после вступления в силу ФЗ от 18.07.2017 №163-ФЗ, на сумму свыше 250 млн. руб., из них:

- 36 дел в настоящее время рассмотрены судом, из которых 35 в пользу налогового органа и 1 дело в пользу налогоплательщика (обжалуется в апелляционной инстанции),

- 3 дела приостановлены,

- 3 дела находятся на стадии рассмотрения в суде первой инстанции.

Из рассмотренных дел:

- по 14 делам сроки на обжалование истекли, решения вступили в законную силу и процессуальные основания для их пересмотра отсутствуют;

- по 22 делам процессуальные сроки на обжалование не истекли, в том числе на уровне кассации округа рассмотрено 5 дел, все в пользу налогового органа.

Номера дел, прошедших кассационное обжалование на уровне Арбитражного суда Восточно-Сибирского округа: А19-27431/2018, А19-8936/2019, А19-8926/2019 - по заявлению ООО «ЛесИнвест»; А19-3066/2019 - по заявлению ООО «Транс Байкал»; А19-903/2019 - по заявлению ООО «СибГрадСтрой».

Интересным представляется одно из дел, рассмотренных Арбитражным судом Иркутской области (Решение от 15.10.2019 по делу №А19-3712/2019). Судом отказано в удовлетворении требований ООО «Торес» о признании незаконным решения МИ ФНС России №6 по Иркутской области на сумму 68 млн рублей. Выездной налоговой проверкой установлена схема «дробления бизнеса», а именно: формальное разделение торговой площади в магазинах «Березка», «Иона», «Приречный», «Курьер» (г. Тулун) между ООО «Торес» и ИП Штайнгильберг С.В. с целью соблюдения условий применения ЕНВД и не допущения превышения максимально допустимого размера торговой площади. Проверкой установлены признаки взаимозависимости задействованных в схеме лиц, единство кадрового состава, формальность заключенных договоров, номинальный характер участия ИП Штайнгильберг С.В. в предпринимательской деятельности

Осмотры помещений подтвердили, что магазины позиционируются и функционируют как единые объекты торговли, разделение торговых площадей между собственниками товаров отсутствуют. Оценив представленные в материалы дела доказательства с учетом положений статьи 54.1 НК РФ, суд указал, что в рассматриваемом случае формальное разделение двух хозяйствующих субъектов ООО «Торес» и ИП Штайнгильберг С.В., фактически осуществляющих торговую деятельность как одно целое, свидетельствует об искажении налогоплательщиком сведений о фактах его хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности. В связи с чем, суд счел, что налоговый орган обоснованно объединил доходы, расходы и другие показатели деятельности данных предприятий, определив налоговую обязанность ООО «Торес» в соответствии с действительным экономическим смыслом имевших место хозяйственных операций и доначислил налогоплательщику оспариваемые суммы штрафов, налогов и пени. По итогам апелляционного обжалования решение суда оставлено без изменения. Рассмотрение кассационной жалобы общества назначено на 13.04.2020.

Источник: сайт ФНС https: www.nalog.ru