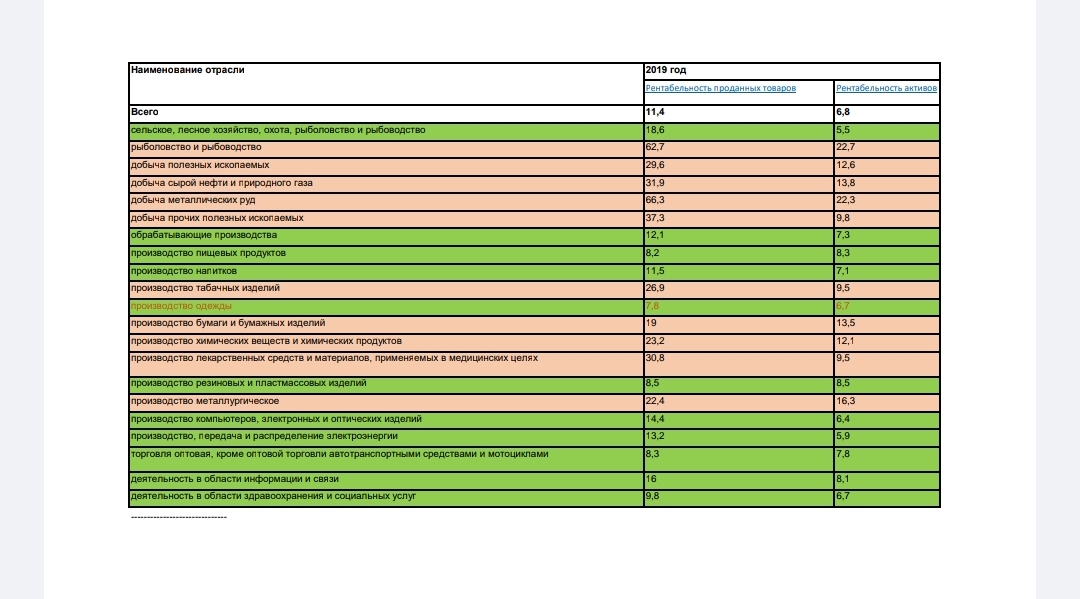

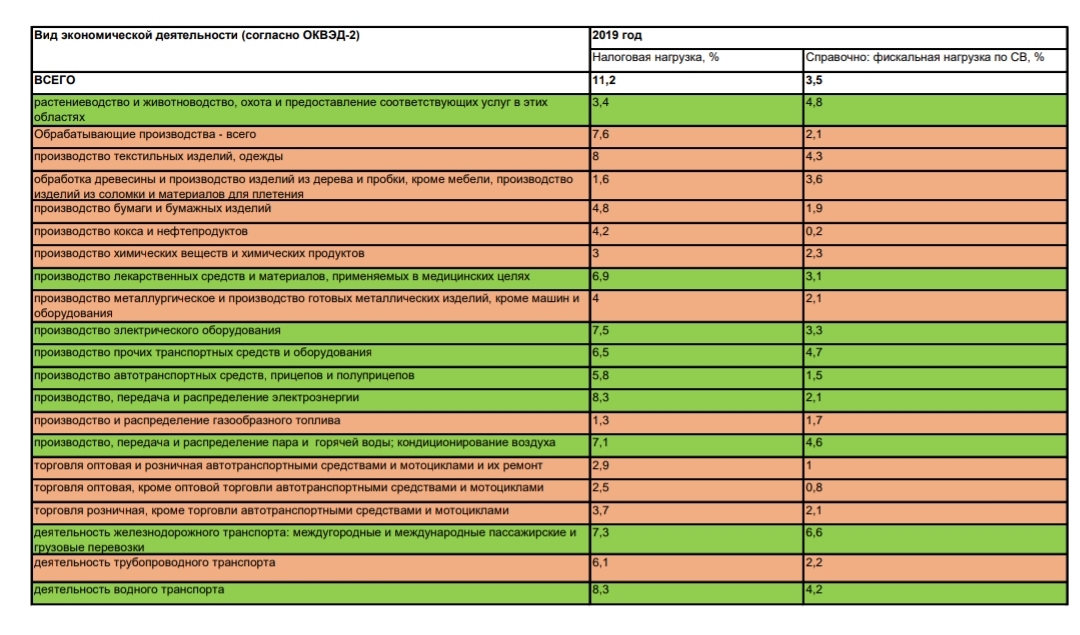

ФНС привела данные:

- о рентабельности проданных товаров, продукции, работ, услуг, а также активов организаций по видам экономической деятельности за 2019 г.;

- о налоговой нагрузке в 2019 г.

Эти данные нужны для отбора объектов выездных налоговых проверок.

Данные для расчета:

Рентабельность проданных товаров, (продукции, работ, услуг)— соотношение между величиной сальдированного финансового результата (прибыль минус убыток) от продажи товаров (продукции, работ, услуг) и себестоимостью проданных товаров (продукции, работ, услуг) с учетом коммерческих и управленческих расходов. В том случае, если получен убыток от продажи товаров (продукции, работ, услуг), имеет место убыточность.

Рентабельность активов — соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов организаций. В случае если сальдированный финансовый результат (прибыль минус убыток) отрицательный — имеет место убыточность.

Налоговая нагрузка рассчитана как отношение суммы налогов и сборов по данным официальной статистической отчетности ФНС России к обороту организаций по данным Росстата, умноженное на 100% .

Полные данные: http://www.garant.ru/products/ipo/prime/doc/74130133/?prime