Рассказываем, как навести порядок в платежах с помощью единого формуляра. С ним вы сможете собрать в одном месте документы на оплату, а затем быстро перенести их в реестр платежей, подготовить отчет БДДС и рассчитать платежный календарь. Все, что вам нужно, — хороший навык работы в Excel, знание нескольких «секретных» формул, последовательность действий и терпение.

Когда и кому будет полезен такой формуляр

Когда:

- Счета на оплату часто теряются

- Платежный календарь делается «на коленке» и не работает

- Отчет БДДС собирается долго и нудно

Кому:

- Финансовому менеджеру — даже если он единственный в компании, отлаженная работа по формуляру займет совсем немного времени.

- Финансистам из организаций, где создаются филиалы или планируется автоматизация. Формуляр — понятный способ сразу начать с порядка и протестировать разные варианты работы.

Как создать формуляр

Для начала нужен бюджетный классификатор (перечень статей БДДС): отдельный для поступлений, отдельный — для расходных платежей компании.Бюджетный классификатор — это константа. Он свяжет все формы контроля и планирования денежных средств (БДДС, платежный календарь и реестр платежей). Если пока нет бюджетного классификатора, его можно собрать из стандартного набора статей. Даже 5 достаточно — пусть они не идеальны и не все учитывают, но начните с них. Остальные уточните в процессе работы.

Пример названий: оплата труда, налоги, связь и интернет, аренда и т. д.

Лайфхак. Просмотрите выписку за месяц, составьте общий перечень назначений платежей, затем удалите дубликаты по смыслу. Названия статей формулируйте кратко и помните — вы должны быстро и без сомнений идентифицировать по ним каждый платеж и не запутаться.

Перейдем к созданию формуляра. Последовательно рассмотрим все формы (каждая — на отдельном листе Excel).

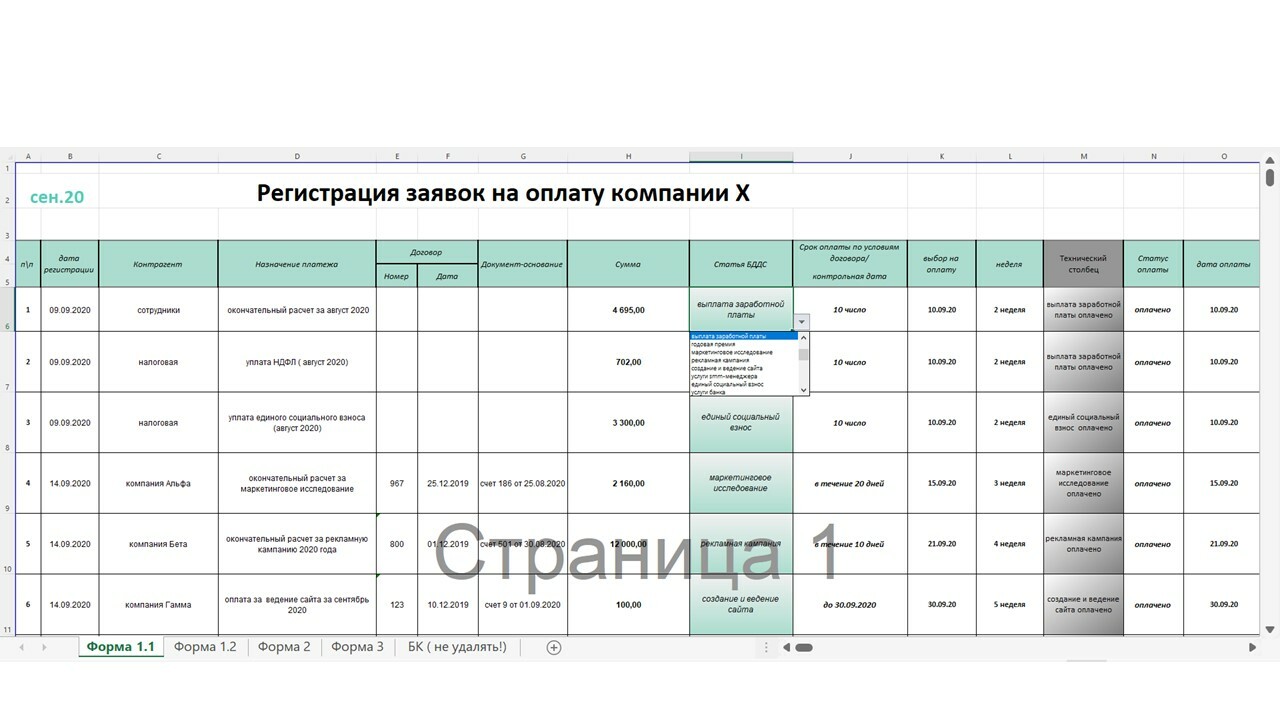

Форма 1.1 Регистрация документов для оплаты

Здесь регулярно регистрируются все поступившие документы на оплату и графики платежей (погашение кредита, лизинговые и т. д.) Это залог порядка и гарантия, что ничего не потеряется и все будет оплачено вовремя.Да, поначалу половину информации придется заполнять вручную по мере появления документов на оплату. Затем с предыдущего периода можно переносить неоплаченные и ежемесячные платежи (если сумма неизвестна, то проставлять ее потом), а новые платежи — по мере поступления документов.

Старайтесь делать форму регистрации в виде плоской таблицы. Нужно сохранить возможность фильтровать и сортировать информацию (см. рис. 1).

Рис. 1. Форма для регистрации исходящих платежей

Каждый внесенный документ кодируется статьей БДДС. Для удобства кодировки используйте всплывающие списки в Excel. Важно, чтобы статьи БДДС во всех формах назывались одинаково, иначе данные будут переноситься некорректно.

В столбце K — «выбор на оплату» — ставится планируемая дата из конкретного договора или сроков внедоговорных обязательств (например, заработная плата, налоги). Реестр договоров со сроками синхронизируйте с этой формой. Если его нет — составляйте по мере поступления документов на регистрацию. После оплаты — дата и отметка «оплачено» (столбцы N и О).

Очень важный столбец в этой форме — технический (M). В нем формула I6&" "&N6 (для платежа «окончательный расчет за август 2020») позволяет сцепить статью БДДС и статус оплаты (или его отсутствие).

Возможны также рабочие пометки: «перенос» (для платежей, которые будут внесены в другом периоде), «корректировка» (платежи, остановленные до корректировки БДДС) или любая удобная для вас.

Лайфхак: левую часть этой таблицы сделайте близнецом Реестра на оплату. В нашем примере это столбцы от B до H (столбец I — по желанию). Далее фильтр по столбцу «выбор на оплату», простое CTRL+C и CTRL +V — и у вас заполненный реестр платежей. По нему вы быстро проверите и факт оплаты.

Форма 1.2 Регистрация документов для поступлений

Она идентична форме 1.1, но со своим классификатором (другой всплывающий список) и иным принципом работы с ней (см. рис. 2).

Рис. 2. Форма для регистрации входящих платежей

Ее можно заполнять аналогично форме с расходными платежами. Например, загрузить все выставленные на оплату счета и/или платежи по графику. Затем оставить только те, которые по условиям договоров будут оплачены в отчетном месяце.

Преимущество: у вас будет детальная расшифровка ожидаемых поступлений, но возможно много ежедневных корректировок по факту. Такой вариант подходит для стабильных поступлений или их небольшого количества.

Когда сложно спланировать поступления на конкретные даты, проще ежедневно загружать факт из выписки. Не стремитесь заполнить все столбцы (например, отдельно столбцы E-G — договор и документ-основание).

Преимущество: высокая скорость и простота обработки информации, но у вас не будет расшифровки ожидаемых поступлений. А она важна для платежного календаря. Этот вопрос нужно будет позже проработать отдельно.

Лайфхак:

если ваш вариант — загрузка выписок по факту, то удобна формула для обработки оплаты (на примере платежа от компании Дрим на сумму $1080 от 07.09.2020):

- ЕСЛИ(H7>0;"оплачено"). Как только в столбце H появляется сумма — автоматически проставляется статус «оплачено».

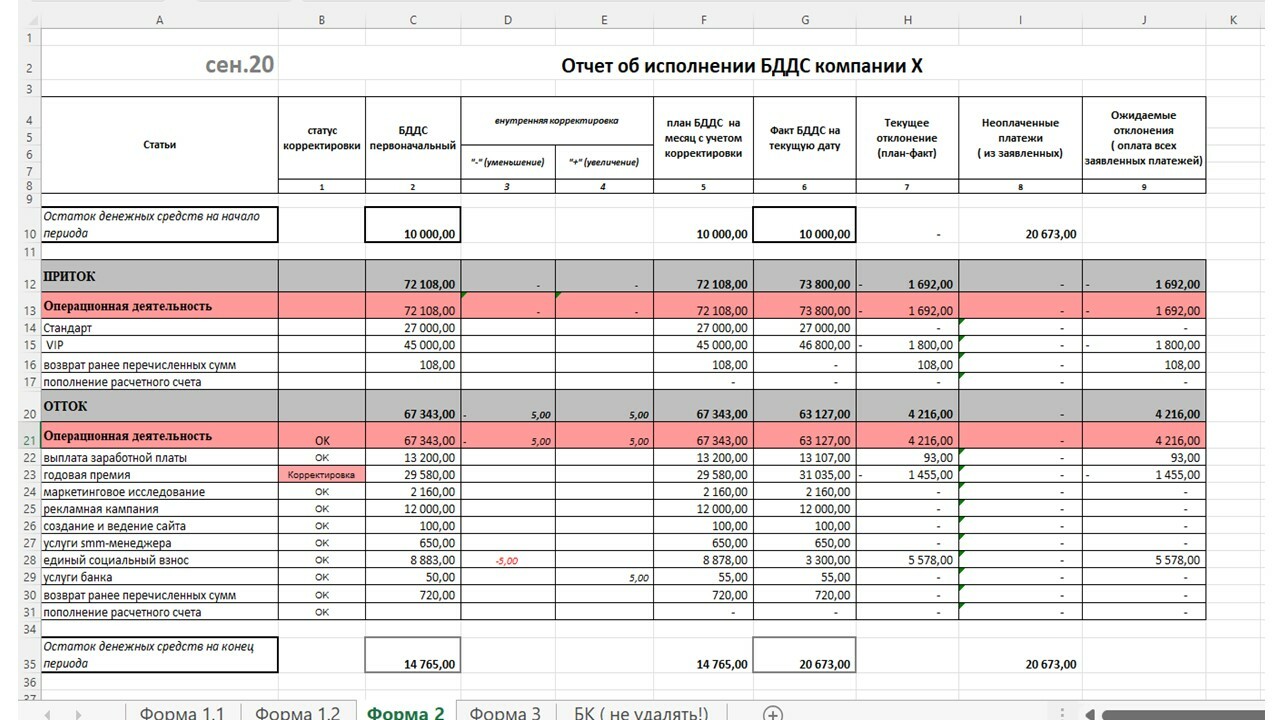

Форма 2. Отчет БДДС

Этот отчет вы теперь сможете быстро делать каждое утро после получения выписки. Например, вот так:- сначала сверяете выписку с реестром платежей по остатку денег на конец дня

- затем в формах регистрации через фильтр по столбцу K находите все платежи и поступления, проставляете статус «оплачено» и дату оплаты

Рис. 3. Форма отчета об исполнении БДДС компании Х

Секрет отчета — в двух формулах:

- СУММЕСЛИ('Форма 1.1'!$M:$M;A24&" ";'Форма 1.1'!$H:$H)

- Каждый заявленный на оплату документ идентифицируется со статьей БДДС на этапе регистрации.

- СУММЕСЛИ('Форма 1.1'!$M:$M;A24&" оплачено";'Форма 1.1'!$H:$H)

- Распределяет все документы из форм регистрации на оплаченные и заявленные, но не оплаченные.

Формула

ЕСЛИ((H23-I23)>=0;"OK";"Корректировка") для статьи «годовая премия» проверяет, достаточно ли в БДДС запланировано средств для оплаты всех документов, зарегистрированных по этой статье. Если недостаточно, то высвечивается сообщение «Корректировка». В Excel есть опция «условное форматирование». Можно для визуального удобства все ячейки с сообщениями о корректировке выделять цветом.

Далее вы корректируете бюджет или принимаете решение о переносе платежа, отразив это в форме регистрации. Форма работает и при отсутствии плана БДДС.

Лайфхак 1. Можно через аналогичный алгоритм собирать и сам план БДДС. Внесите в формы регистрации заявки от кураторов или информацию обо всех плановых платежах и прокодируйте их статьями БДДС (статус «оплачено» не требуется).

Лайфхак 2. Вы сможете собрать факт БДДС предыдущих периодов. Загрузите в формы 1.1 и 1.2 данные выписок, прокодируйте и поставьте информацию об оплате. Аналогично, если в процессе работы изменили классификатор.

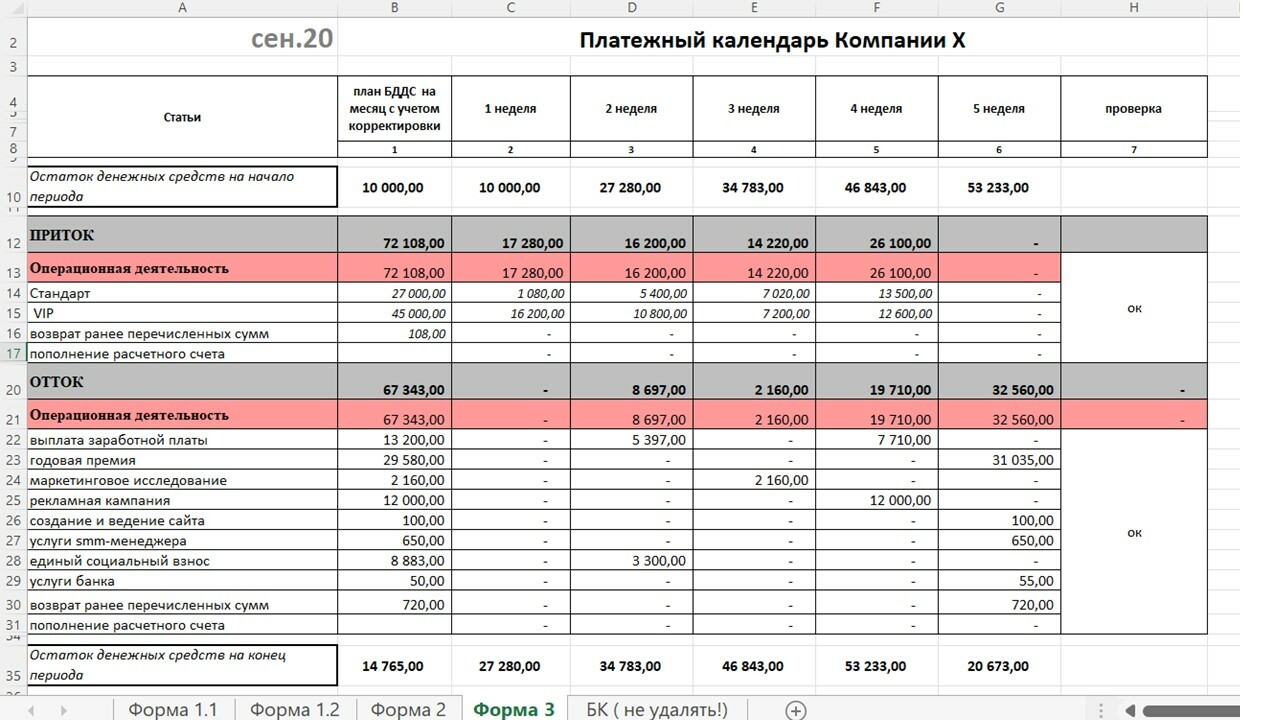

Форма 3. Платежный календарь

Частично эту функцию у вас уже выполняет БДДС месяца, если он актуализированный и планируется по договорам (так делать правильно). Частично ее выполняют все зарегистрированные платежи. Ведь дата оплаты планируется по условиям договора или графика платежей с запасом дней без риска возникновения просроченной задолженности.Функцию платежного календаря выполняет и реестр платежей, когда вы видите фактический остаток на начало дня, ожидаемый приход — и корректируете план оплаты.

Но сам платежный календарь служит еще и для своевременного выявления кассовых разрывов (дефицита денежных средств). Его можно построить из форм 1.1 и 1.2, рассчитать дефицит/профицит. Образец формы — на рис. 4.

Просто распределите в формах регистрации все планируемые дни оплаты из столбца K «выбор на оплату» дополнительно по неделям. Для этого в столбце L проставьте номер недели. Например, «неделя 1», «неделя 2» и т. д.

Ожидаемые поступления и платежи в платежном календаре сгруппируйте по формулам:

- СУММЕСЛИМН('Форма 1.2'!$H:$H;'Форма 1.2'!$I:$I;$A14;'Форма 1.2'!$L:$L;D$4)

- для группировки расходных платежей по неделям

- СУММЕСЛИМН('Форма 1.1'!$H:$H;'Форма 1.1'!$I:$I;$A22;'Форма 1.1'!$L:$L;D$4)

- для группировки поступлений по неделям, где H — сумма, L — номер недели

При формировании планового БДДС по аналогичному алгоритму можно сразу подготовить и плановый платежный календарь. Затем уточнять его по зарегистрированным документам к оплате и ожидаемым или уточненным поступлениям.

Рис. 4. Платежный календарь компании Х

Что вы получите уже в первый месяц с таким формуляром

- Факт БДДС, и вы для него заново не перебираете суммы из выписок

- Сокращение времени подготовки Реестра платежей

- Меньше потерянных и случайно забытых неоплаченных обязательств компании

- Сигналы о возможных кассовых разрывах

- Оперативную информацию о необходимости корректировки БДДС

Сейчас весь формуляр держится на четырех формулах. Возможно, вы найдете более эффективные приемы в Excel. Но тестовый период всегда длится не менее 3 месяцев — для оценки эффективности новых приемов нужно несколько завершенных платежных периодов.

Все о внутреннем контроле и аудите в наших статьях по теме.