Особенно рекомендуется к прочтению мужчинам в возрасте от 30 до 49 лет, с высшим образованием - в 2020 - 2021 годах 84% осужденных по налоговым преступлениям именно такие. Это стабильный образ. Уклонение от уплаты налогов - традиционно "мужское" преступление💪.

Краткое содержание, кому лень читать много букв😉:

🎯1. Не только неисполненное требование об уплате налога на основании решения о привлечении к ответственности по результатам КНП и ВНП может являться основанием для передачи материалов в следствие (п.3 ст. 32 НК РФ). Есть еще п.3 ст. 82 НК РФ, в котором указано, что налоговые и следственные органы должны информировать друг друга об имеющихся у них материалах о нарушениях НК РФ. Суды и Минфин подтверждают, что так можно (в том числе когда нарушение за глубиной ВНП)

🎯2. Расчет доначислений - проблема не только в налоговых спорах. Причем не исключено, что следствие насчитает больше налоговиков.

🎯3. Если правоохранительные органы сами выявят налоговое преступление, путь к возбуждению уголовного дела становиться чуть дольше, но это технический вопрос.

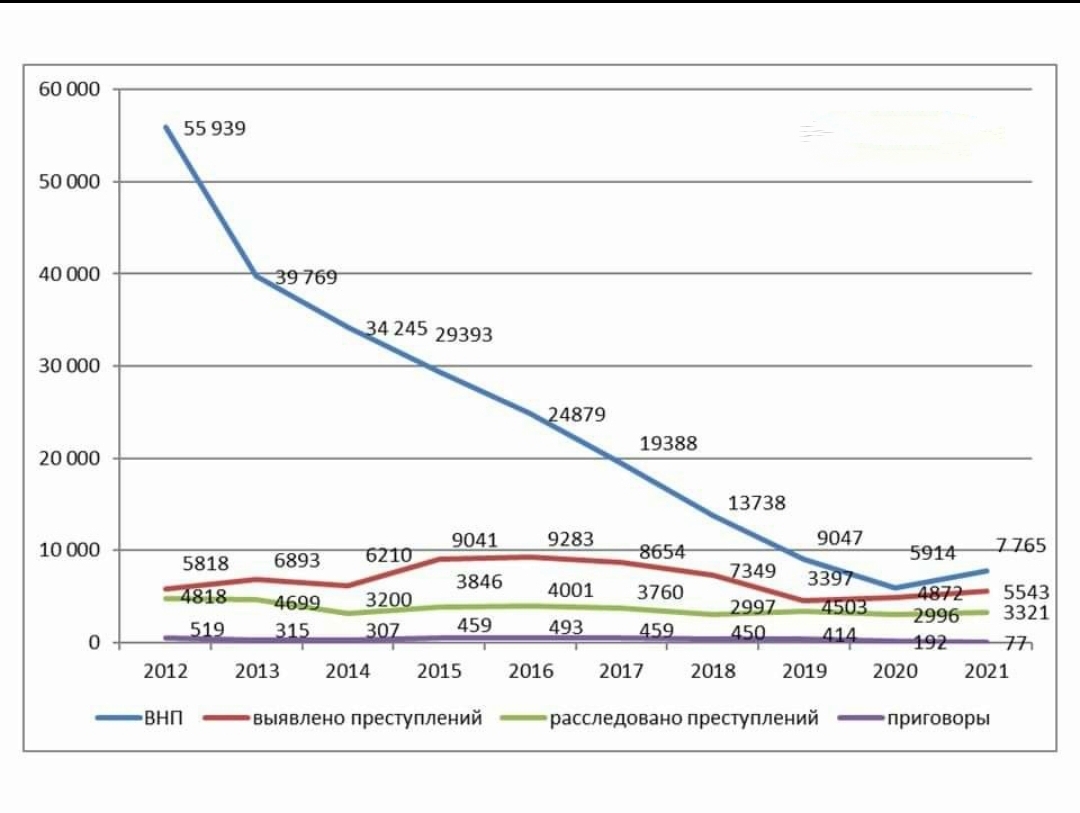

🎯4. Как показывает статистика за 2012-2021 годы (пришлось повозиться, сопоставили данные ФНС, МВД и Судебного департамента ВС РФ), изменения в ст.140 УПК РФ не сильно влияют на количество расследованных дел и приговоров (но тут есть нюансы: сроки расследования, амнистии и т.д.).

🎯5. Реальный срок по налоговому составу получить можно, но можно и просто погасить недоимку, пени и штраф. При этом "подарок" в виде заявительного возмещения НДС может сыграть злую шутку в случае ошибочного возмещения, что квалифицируется уже как мошенничество.

🎯6. Подавляющее число приговоров связано со спорными контрагентами, тут пока ничего не меняется.