О наиболее важных изменениях, внесенных Законом, читайте в нашем обзоре.

Часть первая НК РФ

1. С 23 декабря 2020 года законодательно зафиксировано положение, ранее применявшееся на практике, о необходимости указания в заявлении о возврате суммы излишне уплаченного или взысканного налога банковского счета, на который должна быть перечислена указанная сумма налога (п. 6 ст. 78, п. 5 ст. 79 НК РФ).

2. С 1 июля 2021 года устанавливается закрытый перечень обстоятельств, при которых налоговая декларация (расчет) считается непредставленной (п. 4.1 ст. 80 НК РФ). К ним относятся:

- подписание налоговой декларации (расчета) неуполномоченным лицом;

- подписание налоговой декларации (расчета) дисквалифицированным лицом;

- подписание налоговой декларации (расчета) усиленной квалифицированной электронной подписью умершего лица;

- наличие в ЕГРЮЛ записи о недостоверности сведений о лице, имеющем право действовать от имени организации без доверенности и подписавшем налоговую декларацию (расчет);

- наличие в ЕГРЮЛ записи о прекращении деятельности организации;

- обнаружение факта несоответствия показателей представленной налоговой декларации контрольным соотношениям, свидетельствующего о нарушении порядка ее заполнения (п. 5.3 ст. 174 НК РФ).

3. С 1 июля 2021 года законодательно закрепляется возможность представления в рамках камеральной налоговой проверки не самих документов, подтверждающих право на налоговую льготу, а реестра таких документов в электронной форме. Форма и порядок заполнения данного реестра, а также формат и порядок его представления в электронной форме будут утверждены ФНС России (п. 6 ст. 88 НК РФ). В настоящее время похожий порядок подтверждения льгот по НДС действует в виде рекомендаций, утвержденных Письмом ФНС России от 12.11.2020 № ЕА-4-15/18589.

4. С 23 декабря 2020 года расширяется предмет выездной налоговой проверки налогоплательщиков – участников регионального инвестиционного проекта (РИП). Так, налоговые органы теперь будут вправе проверять выполнение участниками РИП обязательств, предусмотренных инвестиционной декларацией, в том числе в части сумм финансирования капитальных вложений (п. 1 ст. 89.2 НК РФ).

НДС

- Уточнено место реализации товаров в виде водных биологических ресурсов, добытых в исключительной экономической зоне РФ, и (или) товаров, произведенных из водных биологических ресурсов, добытых в исключительной экономической зоне РФ. Местом реализации таких товаров признается территория РФ в случае, если в момент начала отгрузки и транспортировки они находятся (п. 3 ст. 147 НК РФ). Ранее такие операции рассматривались для целей НДС как совершенные за пределами РФ. Соответственно, суммы входящего НДС, относящиеся к таким операциям, не могли быть приняты к вычету. Изменения, внесенные Законом, фактически предоставляют налогоплательщикам как право на применение 0% ставки налога, так и право на принятие к вычету суммы входящего НДС, что может положительно повлиять на рентабельность бизнеса по добыче и реализации водных биологических ресурсов.

- Освобождена от налогообложения реализация на территории РФ долей в праве собственности на общее имущество участников договора инвестиционного товарищества (абз. 1 пп. 12 п. 1 ст. 149 НК РФ). Устранена, таким образом, правовая неопределенность в вопросе квалификации указанных операций для целей НДС, и по своему правовому режиму они приравниваются теперь к операциям по реализации акций (долей) хозяйственных обществ.

- Также освобождены от налогообложения услуги, оказываемые оператором финансовой платформы в соответствии с Федеральным законом от 20.07.2020 № 211-ФЗ «О совершении финансовых сделок с использованием финансовой платформы» (пп. 12.2 п. 2 ст. 149 НК РФ). Данное изменение направлено на выравнивание экономических условий функционирования оператора национального финансового маркетплейса и прочих профессиональных участников финансового рынка.

- В целях стимулирования продвижения и реализации отечественного ПО за рубежом разрешен вычет сумм НДС, предъявленных налогоплательщику при приобретении товаров (работ, услуг) в отношении рекламных и маркетинговых услуг, приобретаемых для передачи прав, указанных в пп. 26 п. 2 ст. 149 НК РФ, местом реализации которых не признается территория РФ (пп. 4 п. 2 ст. 171, пп. 4 п. 2 ст. 171 НК РФ). Ранее суммы НДС по таким работам (услугам) относились на расходы, учитываемые для целей налога на прибыль. Соответственно, внесенные Законом изменения создают предпосылки для улучшения финансового состояния правообладателей отечественного ПО.

- Ужесточаются правила налогового администрирования НДС:

— с 1 января 2021 года возмещение НДС будет возможно только в случае отсутствия недоимок по всем налогам, включая также региональные и местные налоги (ст. 176 НК РФ). Ранее условием возмещения НДС являлось отсутствие недоимок только по федеральным налогам.

НДФЛ

- Вводится новый вид дохода от источника в РФ – «дивиденды, выплаченные иностранной организации по акциям (долям) российской организации, признанные отраженными налогоплательщиком – физическим лицом в налоговой декларации в составе доходов» (пп. 1.1 п. 1 ст. 208 НК РФ).

При отражении физическим лицом такого дохода исчисленная с него сумма НДФЛ уменьшается на сумму налога на прибыль, удержанного у источника выплаты дохода в РФ с соответствующих дивидендов, выплаченных в пользу иностранной организации.

При этом дивиденды, фактически полученные физическим лицом от иностранной организации или структуры, через которые осуществляется участие в российском источнике дохода, освобождаются от НДФЛ (п. 84 ст. 217 НК РФ).

Применение нормы возможно, если одновременно выполняются следующие условия (п. 1.1 ст. 208 НК РФ):

- физическое лицо прямо или косвенно участвует в иностранной организации – акционере (участнике) российского источника дивидендов (в том числе через структуры без образования юридического лица);

- такая иностранная организация (первая в цепочке после российской) находится в государстве (на территории), с которым (которой) у РФ имеется международный договор по вопросам налогообложения, за исключением государств (территорий), не обеспечивающих обмен информацией для целей налогообложения с РФ (Приказ ФНС от 11.10.2019 № ММВ-7-17/511@);

- физическим лицом получены дивиденды от иностранной организации (первой в цепочке после российской) или от иной иностранной организации (структуры), через которую осуществляется участие в первой иностранной организации в цепочке, в течение 180 календарных дней с момента их выплаты российским источником (при этом в случае участия в первой иностранной организации в цепочке через другие иностранные организации (структуры), дивиденды должны пройти транзитом по всей цепочке в указанный срок);

- сумма дивидендов, полученных физическим лицом, составляет не менее суммы дивидендов, выплаченных российской организацией в пользу первой иностранной организации в цепочке с учетом налога, если он удерживается иностранной организацией при выплате дивидендов, и с учетом доли участия (аналогичное правило соотнесения суммы входящих в каждое звено и исходящих от него дивидендов применяется в случае прохождения дивидендов по более длинной цепочке иностранных организаций).

- документальное подтверждение доли косвенного участия налогоплательщика в российской организации и последовательности такого косвенного участия;

- копии платежных документов и копии решений о выплате дивидендов по всей цепочке от первой иностранной организации до физического лица.

Однако, если по итогам налоговой проверки налоговый орган установит факт несоблюдения условий для отражения указанного вида дохода или непредставления подтверждающих документов, то доходы в виде дивидендов, выплаченных российской организацией в пользу иностранной, не будут признаны отраженными в налоговой декларации. В такой ситуации физическое лицо должно будет уплатить НДФЛ с полученных от иностранной организации (структуры) дивидендов в общем порядке, без применения освобождения.

Поскольку налоговая проверка будет завершена после установленного срока уплаты НДФЛ, налогоплательщику могут быть доначислены не только налог, но пени и штраф.

Очевидно, что при реализации данного нововведения на практике может возникнуть ряд вопросов, в основном технического характера, которые могут сделать указанную норму нерабочей (например, невозможность получения всех документов в установленный срок или получение документов с пороками оформления, наличие временных или иных препятствий для выплаты дивидендов каждым или некоторыми звеньями цепочки участия, особенно если физическое лицо является только одним из акционеров).

2. Минимальный предельный срок нахождения в собственности жилья, полученного по договору, связанному с долевым строительством, исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем в соответствии с указанным договором (п. 2 ст. 217.1 НК РФ).

Налог на прибыль организаций

- Расширяется перечень оснований для исключения из базы по налогу стоимости безвозмездно переданного (полученного) имущества российской организацией по внутригрупповым сделкам: (пп. 11 п. 1 ст. 251 НК РФ):

- освобождение применяется теперь и в случае безвозмездной передачи (получения) имущественных прав, что ранее не было прямо предусмотрено рассматриваемой нормой;

- льготный порядок распространяется теперь и на случаи косвенного участия в капитале принимающей (передающей) стороны, тогда как ранее требовалось только прямое участие;

- порог участия для применения льготного порядка налогообложения операций снижен с >50+% участия до ≥50% прямого и (или) косвенного участия.

Приведенные выше изменения имеют ретроспективный эффект и распространяются на правоотношения, возникшие с 1 января 2020 года.

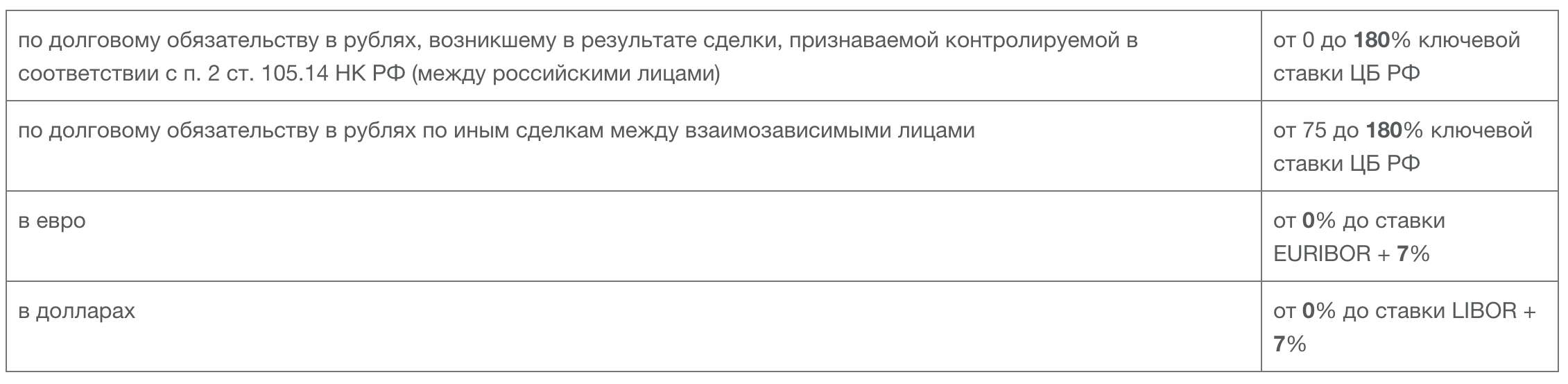

2. Ретроспективно расширены интервалы предельных значений процентных ставок по долговым обязательствам на период с 1 января 2020 года по 31 декабря 2021 года для целей признания сумм начисленных процентов в составе вычитаемых расходов (п. 1.2 ст. 269 НК РФ):

- величина контролируемой задолженности, выраженная в иностранной валюте, определяется по курсу ЦБ РФ на последнюю отчетную дату, но не превышающему курс по состоянию на 28 февраля 2020 года;

- величина собственного капитала на последнее число каждого отчетного (налогового) периода определяется без учета курсовых разниц, возникших вследствие переоценки обязательств, выраженных в иностранной валюте.

4. С 1 января 2021 года применяется новый порядок определения показателя Д2 (абз. 7 п. 5 ст. 275 НК РФ) для целей расчета налоговым агентом сумм налога по доходам от долевого участия в организациях. В частности, при расчете данного показателя не учитываются дивиденды:

- полученные от международной холдинговой компании;

- полученные от иностранных организаций при применении «сквозного подхода» и облагаемые по ставке налога 0% (пп. 1 и 1.1. п. 3 ст. 284) при «сквозном подходе»;

- указанные в пп. 50.1 п. 1 ст. 251 НК РФ (освобождение при кольцевом участии).

В первом случае 0% ставка налога применяется при соблюдении следующих условий:

- организация непрерывно владеет ≥50% в капитале выплачивающей дивиденды организации в течение не менее 365 дней;

- государство регистрации организации – плательщика дивидендов (если она иностранная) не включено в «черный список» Минфина России (Приказ Минфина России от 13.11.2007 № 108н);

- если выплачивающая дивиденды организация является российской организацией, указанные дивиденды должны быть зачислены на счета такой иностранной организации в российских банках.

- доля косвенного участия организации в капитале выплачивающей дивиденды российской организации составляет ≥50%;

- сумма дивидендов, фактическое право на которые имеет получающая их сторона, составляет не менее 50% от общей суммы распределяемых дивидендов;

- пассивный доход в сумме, равной или превышающей сумму выплаченных дивидендов (за вычетом удержанного налога у источника выплаты в РФ), поступил на счета российского получателя дивидендов в течение 180 календарных дней с момента их выплаты.

6. Изменены условия применения освобождения от налогообложения прибыли от реализации акций (долей) хозяйственных обществ по правилу 5-летнего срока владения (п.п. 1 и 2 ст. 284.2 НК РФ).

Начиная с 2021 года, такое освобождение применяется не только в отношении акций (долей) российских организаций, но и акций (долей) иностранных организаций. При этом государство постоянного местонахождения таких иностранных организаций не должно быть включено в «черный список» Минфина России (Приказ Минфина России от 13.11.2007 № 108н).

Более четко прописан порядок исчисления непрерывного срока владения:

- редомициляция и (или) смена налогового резидентства как налогоплательщиком, так и иностранными организациями не прерывают срок владения акциями (долями участия в уставном капитале) таких организаций;

- при реализации или ином выбытии акций (долей), полученных в результате реорганизации налогоплательщиком-правопреемником, срок нахождения в собственности налогоплательщика указанных акций (долей) исчисляется с даты приобретения их в собственность реорганизованной организацией (реорганизованными организациями); при этом данное положение применяется только в том случае, если в ходе мероприятий налогового контроля не будет установлено, что основной целью реорганизации является получение данной экономической льготы.

Распространение освобождения на акции (доли) иностранных организаций является, безусловно, положительным нововведением для налогоплательщиков, поскольку открывает новые возможности для совершения сделок М&A, осуществления внутригрупповых реорганизаций. Следует учитывать, что в силу отсылочной нормы п. 17.2 ст. 217 НК РФ, такой льготный порядок реализации акций иностранных компаний также распространяется и на налогоплательщиков – физических лиц.

Вместе с тем Закон фактически закрывает возможность использования льготного режима для операций по отчуждению недвижимости через передачу корпоративного владения такими объектами. Так, условие о том, что активы организаций, акции которых отчуждаются, не должны более чем на 50% прямо или косвенно состоять из недвижимого имущества, находящегося на территории РФ, теперь распространяется и на доли участия в хозяйственных обществах. Ранее такое ограничение в случае отчуждения долей участия в российских организациях не применялись. Оставшийся срок до окончания календарного года может еще быть использован для проведения сделок в льготном режиме.

7. Расширен список видов доходов, относящихся к доходам от источников в РФ и подлежащих обложению налогом на прибыль:

- к доходам в виде дивидендов приравниваются доходы от доверительного управления составляющим паевой инвестиционный фонд имуществом, выплачиваемый иностранной организации — пайщику по принадлежащим ей инвестиционным паям пропорционально доле в праве общей собственности на имущество, составляющее этот фонд (пп. 1 п. 1 ст. 309 НК РФ);

- доходы от реализации (в том числе погашения) инвестиционных паев комбинированных и иных фондов, более 50% активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на территории РФ (пп. 9.1 п. 1 ст. 309 НК РФ).

Налог на имущество организаций

- Внесены уточнения в п. 2 (абзац 2) ст. 378.2 НК РФ, согласно которому после принятия субъектом РФ закона об особенностях определения кадастровой стоимости объектов недвижимого имущества не допускается переход к расчету базы «по среднегодовой стоимости». С 2021 года этот пункт не будет применяться к случаям, указанным в пп. 2 и 2.2 п. 12 той же статьи (исключения таковы: отсутствие объекта в Перечне на начало года; определение кадастровой стоимости объекта лишь в течение налогового (отчетного) периода; а также отсутствие у объекта кадастровой стоимости). Если применяются исключения, то база рассчитывается исходя из среднегодовой стоимости объекта (абз. 2 п. 2 ст. 378.2 НК РФ).

- Внесены изменения в п. 15 ст. 378.2 РФ в части установления порядка применения кадастровой стоимости, которая изменяется в течение налогового периода. Изменение кадастровой стоимости недвижимости будет учитываться для целей расчета налога в текущих и прошлых периодах только в двух случаях: (а) кадастровая стоимость установлена в размере рыночной и (б) текущее или ретроспективное применение измененной кадастровой стоимости предусмотрено Законом о кадастровой оценке (п. 15 ст. 378.2 НК РФ).

Страховые взносы

Законодательно закрепляется правило освобождения от обложения страховыми взносами сумм, выплачиваемых плательщиком взносов на возмещение фактически произведенных и документально подтвержденных расходов физического лица, связанных с выполнением им работ/оказанием услуг по гражданско-правовым договорам, а также оплата плательщиком таких расходов (пп. 16 п. 1 ст. 422 НК РФ).