Сразу выделим основные моменты, которые имеют значение для налоговых последствий в части налога на прибыль у арендатора и арендодателя.

Итак, улучшения можно классифицировать как отделимые и неотделимые.

Неотделимые улучшения могут быть произведены с согласия арендодателя или без него, а затраты по ним могут быть возмещены арендодателем арендатору либо могут не возмещаться.

Теперь более подробно разберём вытекающие налоговые последствия для арендатора и арендодателя в вышеуказанных ситуациях.

Улучшение само по себе — это изменение технических характеристик, повышение эксплуатационного качества и стоимости имущества.

Улучшения бывают неотделимые, которые принадлежат арендодателю как неотъемлемая часть арендованного помещения (например система вентиляции).

И отделимые, которые являются собственностью арендатора по общему правилу п. 1 ст. 623 ГК РФ к примеру системы видеонаблюдения, установка кондиционеров и т.д.

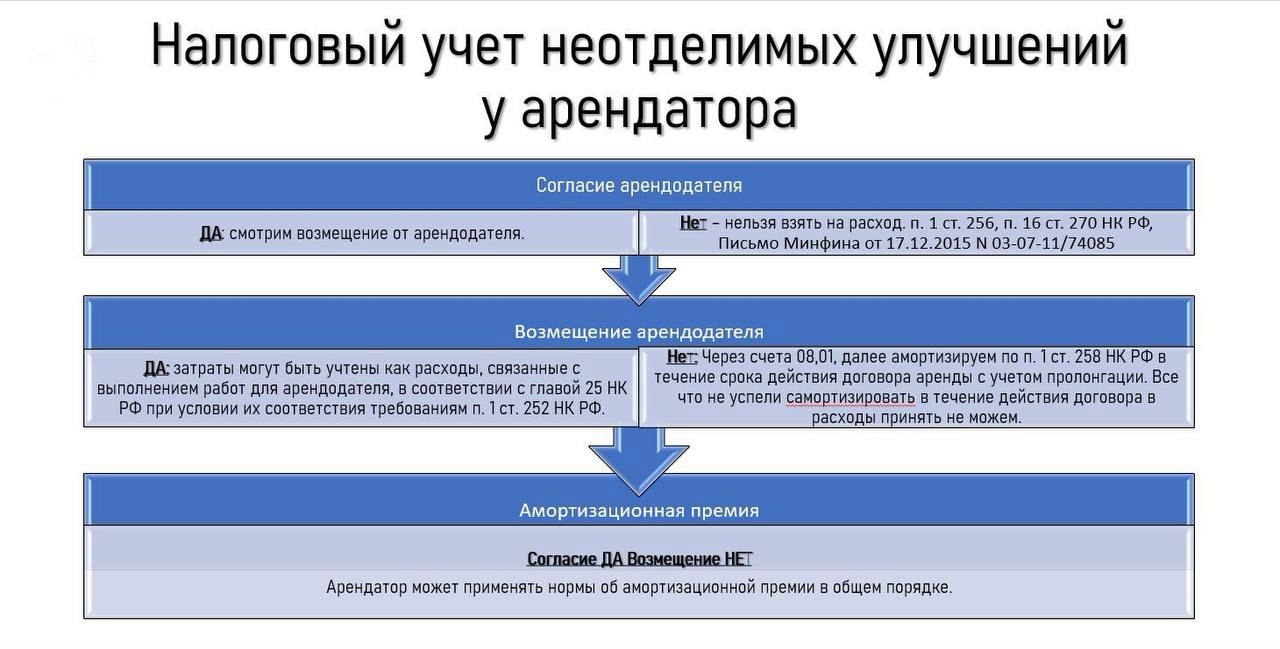

Важным условием для исчисления налога на прибыль у обеих сторон будет являться дал ли согласие арендодатель (ссудодатель) на создание неотделимых улучшений.

Если неотделимые улучшения созданы без такого согласия, то их стоимость в налоговых расходах арендатора учесть нельзя (п. 1 ст. 256, п. 16 ст. 270 НК РФ, Письмо Минфина от 17.12.2015 N 03-07-11/74085).

Если согласие есть, то налоговый учет у арендатора зависит от того, возмещает ли арендодатель (ссудодатель) стоимость неотделимых улучшений.

Кстати: Неотделимые улучшения считаются переданными арендодателю (ссудодателю)

на дату первого произошедшего события: либо на дату акта приема передачи работ, либо на день когда арендованное имущество возвращено арендодателю.

Нормативка📜

Согласно п 1 ст. 256 НК РФ амортизируемым имуществом признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя.

Пунктом 1 ст. 258 НК РФ установлено, что капитальные вложения в арендованные объекты основных средств, указанные в абзаце первом п. 1 ст. 256 НК РФ амортизируются в следующем порядке:

- капитальные вложения, стоимость которых возмещается арендатору арендодателем, амортизируются арендодателем в порядке, установленном главой 25 НКРФ;

- капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с классификацией основных средств, утверждаемой Правительством Российской Федерации.

Следовательно, учет через механизм амортизации в составе расходов по налогу на прибыль организаций суммы затрат, понесенных в связи с осуществлением капитальных вложений при создании неотделимых улучшений арендуемого имущества, арендатором или арендодателем, ставится в зависимость от возмещения стоимости вышеуказанных капитальных вложений.

В случае если арендатор осуществляет неотделимые улучшения арендованного имущества с согласия арендодателя, что должно быть отражено в договоре аренды имущества, либо в дополнении к указанному договору, и арендодатель возмещает арендатору понесенные им расходы, то указанные затраты могут быть учтены арендатором для целей налогообложения прибыли как расходы, связанные с выполнением работ для арендодателя, в соответствии с главой 25 НК РФ при условии их соответствия требованиям п. 1 ст. 252 НК РФ.

Как мы уже писали пунктом 1 ст. 258 НК РФ предусмотрено, что капитальные вложения, стоимость которых не возмещается арендодателем, амортизируются арендатором в течение срока действия договора аренды

Также, в письме ФНС России от 06.04 2021 № БВ-4-7/4549@ «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2021 года по вопросам налогообложения» судебная коллегия по экономическим спорам Верховного Суда Российской Федерации на основании положений абзаца пятого п. 1 ст. 256 НК РФ. пп З п 2 ст. 253 НК РФ пришла к выводу, что по общему правилу стоимость капитальных вложений налогоплательщика в арендованное имущество, не подлежащее компенсации, не может быть включена в состав расходов единовременно, а учитывается для целей налогообложения по мере использования улучшенных объектов основных средств в деятельности налогоплательщика, направленной на получение дохода. Поскольку возможность извлечения выгоды от использования арендованного имущества связана со сроком аренды, то именно с этими временными пределами законодатель связал период начисления амортизации в налоговом учете арендатора

Судебная коллегия согласилась с окружным судом в том. что положениями ст 258 НК РФ прямо не решена судьба расходов арендатора в виде капитальных вложений в арендованное имущество, которые в период действия аренды не были учтены при налогообложении (стоимость капитальных вложений не с амортизирована полностью по причине превышения срока полезного использования арендованного объекта кал сроком договора аренды) Однако из этого, вопреки выводу арбитражного суда кассационной инстанции, не вытекает, что налогоплательщик - арендатор имеет безусловное право учесть в составе расходов оставшуюся стоимость капитальных вложений при прекращении аренды

Если улучшения в арендованном имуществе имели вид достройки, дооборудования, реконструкции, модернизации, технического перевооружения, но арендованный объект возвращен арендодателю без получения встречного предоставления за произведенные в него капитальные вложения, расходы налогоплательщика в части, оставшейся не списанной через амортизационные отчисления в течение срока аренды, по общему правилу не могут быть учтены при налогообложении, как не отвечающие критерию экономической оправданности (п 1 ст. 252 НК РФ).

Высказанные судом округа суждения о том, что встречным предоставлением за произведенные арендатором улучшения является само по себе получение арендатором имущества во владение и пользование, являются ошибочными и по сути сводятся к установлению одинаковых налоговых последствий осуществления капитальных-- вложений, вне зависимости от компенсации их стоимости собственником»

Однако порядок налогового учета капитальных вложений, определенный законодателем в абзацах четвертом - шестом п. 1 ст. 258 НК РФ основан именно на применении критерия наличия (отсутствия) у собственника обязанности по возмещению стоимости капитальных вложений арендатору. Такое регулирование направлено, в том числе на пресечение злоупотреблений в сфере налогообложения, а именно, на исключение ситуаций, когда возмещение стоимости неотделимых улучшений производится в скрытой необлагаемой налогами форме (снижение размера арендной платы, вносимой в денежной форме) вместо установления в договоре обязанности арендатора по осуществлению капитальных вложений как отдельной формы арендной платы (пп. 5 п. 2 ст. 614 ГК РФ).

Про налоги еще подробнее:

Налог на имущество с неотделимых улучшений всегда считается по среднегодовой стоимости, даже если арендодатель платит за этот объект налог исходя из кадастровой стоимости (письма ФНС России от 28.12.2018 № БС-4-21/25917, Минфина России от 03.09.2014 № 03-05-05-01/44118, от 16.04.2019 № 03-05-05-01/27085).

В случае достройки, дооборудования, реконструкции, модернизации объекта основных средств (ОС) допускается изменение его первоначальной стоимости (абз. 2 п. 14 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н).

Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта ОС учитываются на счете учета вложений во внеоборотные активы (т.е. на счете 08 "Вложения во внеоборотные активы") (абз. 1 п. 42 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

По завершении работ по достройке, дооборудованию, реконструкции, модернизации объекта ОС затраты, учтенные на счете 08, либо увеличивают первоначальную стоимость объекта ОС и списываются в дебет счета 01 "Основные средства", либо учитываются на счете 01 обособленно, и в этом случае открывается отдельная инвентарная карточка на сумму произведенных затрат (абз. 2 п. 42 Методических указаний).

В аналогичном порядке следует учитывать и стоимость неотделимых улучшений в виде достройки, дооборудования, реконструкции, модернизации объекта ОС, произведенных арендатором и передаваемых арендодателю при окончании срока аренды и возврате арендованного имущества.

Если арендодателем принято решение увеличить первоначальную стоимость объекта основных средств на стоимость произведенных неотделимых улучшений, то данные в инвентарной карточке дооборудованного объекта подлежат корректировке либо взамен открывается новая инвентарная карточка (с сохранением ранее присвоенного инвентарного номера) с отражением новых показателей, характеризующих достроенный, дооборудованный, реконструированный или модернизированный объект (п. 40 Методических указаний).

В данном случае неотделимые улучшения получены арендодателем безвозмездно, так как по договору аренды арендодатель не возмещает их стоимость арендатору.

Безвозмездно полученные организацией ОС принимаются к учету по первоначальной стоимости, которой признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы (п. 10 ПБУ 6/01, п. 29 Методических указаний, п. 10.3 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Следовательно, при изменении кадастровой стоимости имело место быть двойное налогообложение.

Вместе с тем, с 2022 года все организации должны перейти на обязательное применение новых ФСБУ 26/2020 «Капитальные вложения» и ФСБУ 6/2020 «Основные средства» (утв. приказом Минфина России от 17.09.2020 № 204н), которые определяют порядок признания затрат в качестве капитальных вложений и активов - в качестве основных средств. Так, в письме Минфина России от 17.02.2022 № 03-05-05-01/11290, указано, что с 1 января 2022 года согласно статье 378 НК РФ недвижимое имущество, переданное в аренду, в том числе по договору финансовой аренды (лизинга), подлежит налогообложению у арендодателя (лизингодателя).

Данный порядок применятся вне зависимости от учета объекта аренды арендодателем (лизингодателем) или арендатором (лизингополучателем) в качестве основных средств или в качестве других активов.

С 1 января 2022 порядок признания затрат в качестве капитальных вложений и активов - в качестве основных средств установлен соответственно ФСБУ 26/2020 "Капитальные вложения" и ФСБУ 6/2020 "Основные средства", утвержденными приказом Минфина России от 17.09.2020 N 204н (организация может принять решение о применении данных ФСБУ до указанного срока). Для целей бухгалтерского учета объектом основных средств считается актив, характеризующийся одновременно признаками, установленными пунктом 4 ФСБУ 6/2020.

Затраты организации на улучшение и (или) восстановление объектов основных средств признаются в соответствии с пунктом 6 ФСБУ 26/2020 (за исключением затрат указанных в пункте 16 ФСБУ 26/2020) в бухгалтерском учете капитальными вложениями при соблюдении условий, установленных пунктом 5 ФСБУ 26/2020. Согласно пункту 18 ФСБУ 26/2020 капитальные вложения по их завершении, то есть после приведения объекта капитальных вложений в состояние и местоположение, в которых он пригоден к использованию в запланированных целях, считаются основными средствами.

По мнению Департамента, в случае если капитальные вложения на неотделимые улучшения в арендованный объект недвижимого имущества по их завершении не возмещены арендодателем и учитываются в качестве основного средства на балансе арендатора, то налог на имущество организаций уплачивается арендатором до выбытия этого основного средства из состава основных средств в установленном ФСБУ 6/2020 порядке.

Таким образом, в силу неопределенности внесенных изменений законодателем на настоящий момент, считаем целесообразным во избежание ситуации с вышеуказанным двойным налогообложением, использовать п. 3 ст. 378 НК РФ, который был введен в главу 30 НК РФ Федеральным законом от 29.11.2021 № 382-ФЗ и недвижимое имущество облагать налогом исключительно у арендодателя.

Про субаренду:

Пунктом 2 ст. 615 ГК РФ установлено, что арендатор вправе с согласия арендодателя передавать свои права и обязанности по договору аренды другому лицу (субаренда).

Из содержания нормы п. 1 ст. 256 НК РФ следует, что возможность признания арендатором амортизируемым имуществом капитальных вложений в предоставленные в аренду объекты основных средств в форме неотделимых улучшений обусловлена произведением указанным арендатором соответствующих улучшений арендуемого имущества.

Учитывая изложенное, в случае если в цену договора о перенайме прежним арендатором включена сумма компенсации произведенных им капитальных вложений в виде неотделимых улучшений арендованного имущества, то у арендатора, получившего имущество в пользование (владение) в результате перенайма, не осуществлявшего улучшений указанного имущества, отсутствуют основания для применения положений п. 1 ст. 256 НК РФ и п. 1 ст. 258 НК РФ при учете в составе расходов по налогу на прибыль сумм вышеуказанных компенсаций.

Вместе с тем, уплаченная новым арендатором в составе платы за переход к нему прав (обязанностей) по договору аренды сумма компенсации произведенных прежним арендатором капитальных вложений в виде неотделимых улучшений арендованного имущества может быть включена новым арендатором в состав расходов в полном объеме в периоде, к которому они относятся, при условии, что указанные расходы отвечают критериям, содержащимся в ст. 252 НК РФ.

При этом, после окончания договора аренды оставшуюся (неамортизированную) часть затрат на указанные капитальные вложения налогоплательщик – бывший арендатор не вправе учитывать в расходах по налогу на прибыль организаций (Письмо ФНС от 14.07.2017 № СД-4-3/13768).

Правомерность применения амортизационной премии в отношении улучшений арендованного имущества.

Официальные разъяснения Минфина России в части данного вопроса, доведенные до налоговых органов для использования в работе, отсутствуют.

В письмах Минфина России от 03.09.2021 № 03-03-06/1/71391, 12.10.2011 № 03- 03-06/1/663, 09.02.2009 № 03-03-06/2/18 навожен следующий подход.

Пунктом 9 ст. 258 НК РФ предусмотрено право налогоплательщика включать в состав расходов ОТЧЕТНОГО (налогового) периода расходы на капитальные вложения в размере не более 10% (не более 30%-в отношении основных средств, относящихся к третьей - седьмой амортизационным группам) от первоначальной стоимости основных средств (за исключением основных средств, полученных безвозмездно), а также от расходов, которые понесены в случаях достройки, дооборудования, реконструкции, модернизации, технического перевооружения, частичной ликвидации основных средств и суммы которых определяются в соответствии со ст. 257 НК РФ.

При этом первоначальная стоимость основного средства определяется как сумма расходов на его приобретение (а если оно получено налогоплательщиком безвозмездно либо выявлено в результате инвентаризации, -как сумма, на которую оценено такое имущество в соответствии с пунктами 8, 20 ст. 250 НК РФ), сооружение, изготовление, доставку и доведение до состояния, в котором такое имущество пригодно для использования, за исключением НДС и акцизов, кроме случаев, предусмотренных НК РФ (п. 1 ст. 257 НК РФ).

Следовательно, чтобы воспользоваться правом на применение амортизационной премии, налогоплательщику необходимо осуществить расходы на создание объектов основных средств. Учитывая, что арендатор не несет соответствующих затрат, амортизационная премия в отношении капитальных вложений в арендованное имущество не применяется.

При этом, в постановлении ФАС Московского округа от 03.06.2014 № Ф05- 5053/2014 по делу № А40-86219/2013 указано, что капитальные вложения в форме неотделимых улучшений арендованного имущества, произведенные арендатором, когда такие расходы не возмещаются арендодателем, признаются у арендатора амортизируемым имуществом на которое распространяются в том числе положения п. 9 ст. 258 НК РФ об амортизационной премии и порядке ее применения Это следует в положений статей 251,256 и 258 НК РФ.

В свою очередь Верховный Суд РФ в определении от 09.09.2014 № 305-КГ14- 1382 по данному делу подтвердил, что вывод судов соответствует положениям НК РФ. который не содержит запрета или ограничений в отношении применения арендатором амортизационной премии к капитальным вложениям в арендованное имущество.

Поэтому арендатор может применять нормы об амортизационной премии в общем порядке.

АНО ИКАР в 2021 году помогло фондоемким компаниям на стадии разногласий с актом налоговой проверки снять претензии в сумме более 230 миллионов рублей.

Подробнее