Общество с ограниченной ответственностью «СКОБЖ» зарегистрировано в качестве юридического лица за ОГРН 1122312000469, дата присвоения ОГРН: 24.01.2012, ИНН 2312188418, адрес (место нахождения): Краснодарский край, г. Краснодар, 3-й Тихорецкий проезд, дом 15, кабинет 7, с 24.01.2012 состоит на учете в Инспекции Федеральной налоговой службы России № 5 по городу Краснодару. Инспекцией Федеральной налоговой службы России № 5 по городу Краснодару, на основании решения о проведении проверки от 17.12.2018 № 36, проведена выездная налоговая проверка ООО «СКОБЖ» по вопросам правильности исчисления и своевременности уплаты (удержания, перечисления) налогов за период с 01.01.2015 года по 31.12.2017 года.

Выездная налоговая проверка окончена 06.12.2019. Результаты проверки зафиксированы в акте налоговой проверки от 03.02.2020 № 17-12/4 (далее по тексту – акт).

По результатам рассмотрения акта налоговой проверки, материалов выездной налоговой проверки, письменных возражений и обращения заявителя, Инспекцией Федеральной налоговой службы России № 5 по городу Краснодару принято решение от 29.12.2020 № 17-12/18 о привлечении к ответственности за совершение налогового правонарушения, согласно которому налогоплательщику доначислено всего 521 874 183,77 руб., в т.ч.:

- сумму неуплаченных налогов в общей сумме 328 995 268 руб., в том числе: налог на прибыль организаций - 159 237 103 руб.,

налог на добавленную стоимость - 169 758 165 руб.;

- пени за несвоевременное перечисление налогов в общей сумме 143 357 454,77 руб.;

- штраф в общей сумме 49 521 461,00 руб. (в т.ч. по п. 3 ст. 122 Налогового кодекса Российской Федерации (далее по тексту – НК РФ, Кодекс)

- 29 025 098,00 руб., по п. ст. 119 НК РФ - 20 496 363,00 рублей.

Основанием для вынесения оспариваемого решения послужил выод налогового органа о том, что обществом нарушены положения п. 1 ст. 54.1 НК РФ в результате искажения сведений о фактах хозяйственной жизни об объектах налогообложения, за счет создания должностными лицами ООО «СКОБЖ» схемы «дробления» бизнеса, участниками которой являлись Общество и подконтрольные ему лица путем неправомерного применения специальных налоговых режимов (УСН) и уклонения от уплаты налогов по общей системе налогообложения (налога на прибыль организаций и НДС).

В нарушение п. 3 ст. 24, п. 6 ст. 226 НК РФ обществом неправомерно не удержан (не исчислен) и не перечислен НДФЛ. Общество с ограниченной ответственностью «СКОБЖ» подало апелляционную жалобу в Управление Федеральной налоговой службы по Краснодарскому краю на решение Инспекции Федеральной налоговой службы России № 5 по городу Краснодару от 29.12.2020 № 17-12/18.

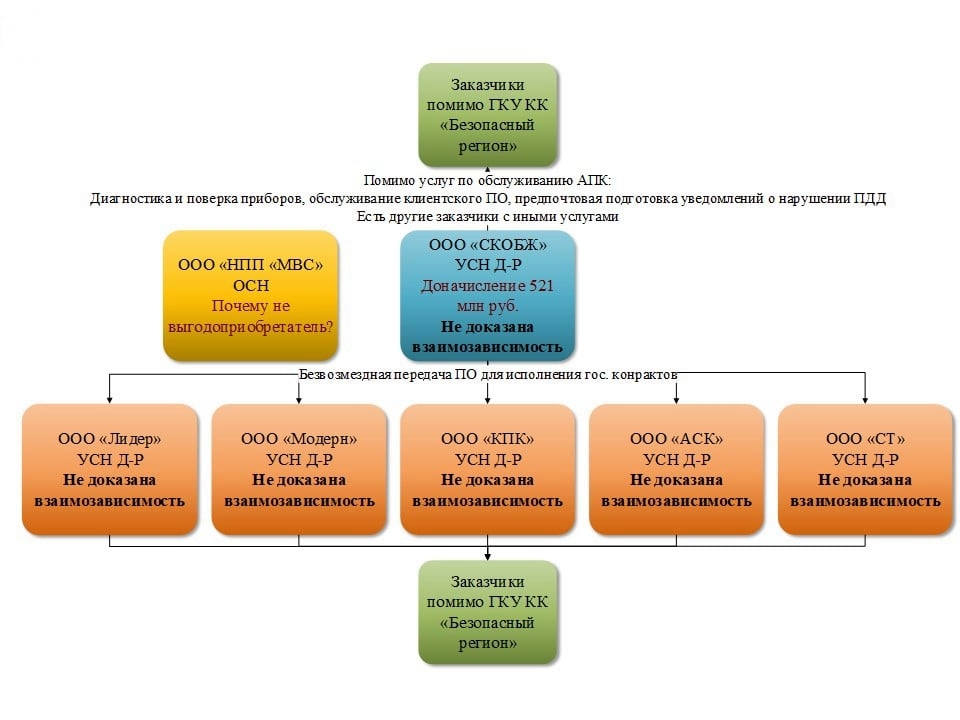

Итак: 6 ООО на УСН исполняют гос. контракты по обслуживанию и эксплуатации аппаратно-программных комплексов для слежения за соблюдением ПДД. Основной заказчик - один. В группе компаний есть и организация на ОСН, но ее не проверяют, выбирая жертвой одного из упрощенцев, в котором бенефициар является участником.

Доказательства налогоплательщика :

1. Не доказана взаимозависимость. При этом участники и руководители всех юридических лиц не были чужими друг другу: например, учредитель одной из спорных организаций – муж сотрудницы общей для группы компаний аутсорсинговой бухгалтерии, двое из участников группы компаний, были зарегистрированы в одной квартире (но не являлись родственниками) и т.п.

2. Участники - не номиналы (значительная выплата дивидендов, "хорошие" допросы, включая утверждение, что платежи делали сами).

3. Разные виды деятельности (очень неоднозначный аргумент, но помогает: решение АС Ульяновской области от 25.01.2022 г. по делу А72-16324/2020, постановление 1 ААС от 30.11.2021 г. по делу А43-21183/2020 и др.).

4. Разные заказчики.

5. Есть решение ФАС о признании самостоятельными участниками рынка (не доказан картельный сговор)

6. Выгодоприобретатель не тот! Суд указал, что применяя УСН, спорные организации заняли коммерческую нишу ООО НПП «МВС», применяющего ОСН (к которому претензий у налогового органа нет), но не ООО «СКОБЖ», применяющего также, как и спорные контрагенты УСН. Согласно правовой позиции Верховного Суда Российской Федерации, изложенной в Определении №305-КГ16-10399 от 29.11.2016 по делу №А40-71125/2015, неверное установление субъекта налогового правонарушения – существенный дефект налоговой проверки.

7. Активное использование адвокатских опросов руководителей спорных организаций (ходатайство об их допросе налоговым органом было отклонено).

8. Банки совпадают частично

9. Не доказано использование общего IP (у проверяемого налогоплательщика при выходе в банк-клиент использовалось более 400 IP-адресов, что доказывает их динамический характер)

10. Не доказано управление счетами единым подрядчиком-ИП (бывшим сотрудником проверяемого налогоплательщика), осуществлявшим бухгалтерское обслуживание, обследованием ФСБ у аутсорсиноговой бухгалтерии ключи к банк-клиент не обнаружены. У аутсорсинговой бухгалтерии были и иные заказчики.

11. Нет внутригруппового кредитовая организациями и ИП, признанными участниками схемы (внутригрупповое финансирование конечно было, но через иные организации и ИП)

12. Выручка каждой организации не приближалась к порогу для применения УСН (так себе аргумент).

13. Ранее проводились ВНП у спорных организаций, но доначисления по ОСН не осуществлялись, при том, что аргументы налогового органа были такими же.

Аргументы налогового органа:

1. 90% выручки всех спорных организаций – от общего гос. заказчика.

2. Поручительство ООО «СКОБЖ» и ООО «НПП «МВС» при заключении договоров банковской гарантии у всех спорных организаций (сильный аргумент, внятного объяснения налогоплательщик не дал, фактически занимая позицию "проходили мимо, попросили поручительство, нам дали")

3. Создание организаций в короткий промежуток времени

4. Значительное число общих субподрядчиков-ИП с одинаковыми договорами, включая оформление (шрифт, отступы, стиль изложения), при этом все договоры для группы компаний были подготовлены одним подрядчиком – ИП.

5. Общее ведение бухгалтерского учета для всей группы компаний одним ИП-подрядчиком (сэкономили на мелочах).

6. Договоры аренды на один адрес

7. Использование общих ресурсов, при отсутствии самостоятельных расходов спорными организациями

8. Безвозмездная передача программного обеспечения для исполнения гос. контрактов (объяснялось продвижением ПО, но выглядит слабо).

9. Переоформление сим-карт, используемых в оборудовании для исполнения гос. контрактов между участниками группы компаний, при победе каждого их них в тендерах.

Не хотелось бы быть злым пророком, но в апелляции думаю будут проблемы.

Источник