Самая ожидаемая за последнее время налоговая новость - это Письмо ФНС РФ от 10.03.2021 г. N БВ-4-7/3060 «О практике применения статьи 54.1 Налогового кодекса Российской Федерации» (далее-Письмо). Письмо содержит ответы на ряд вопросов, которые касаются порядка применения основной налоговой атиуклонительной нормы. Остановимся лишь на тех из них, которые представляют интерес для специалистов, занимающихся вопросами организации системы внутреннего контроля компании.

Действительно, одним из ключевых положений Письма по праву можно считать тезис о том, что применяемый в гражданском обороте стандарт обоснованного выбора контрагента (коммерческая осмотрительность) применим и в налоговых правоотношениях (пункт 14 Письма). Соответственно, организация системы внутреннего контроля, которая обеспечивает осмотрительное поведение в гражданском обороте, исключительно важно для подтверждения права компании на налоговые вычеты.

Иначе говоря, именно развитая система внутреннего контроля является основой для построения системы налогового комплаенса и правомерного заявления налоговых вычетов по НДС, а также для учета понесенных расходов для целей налогообложения прибыли.

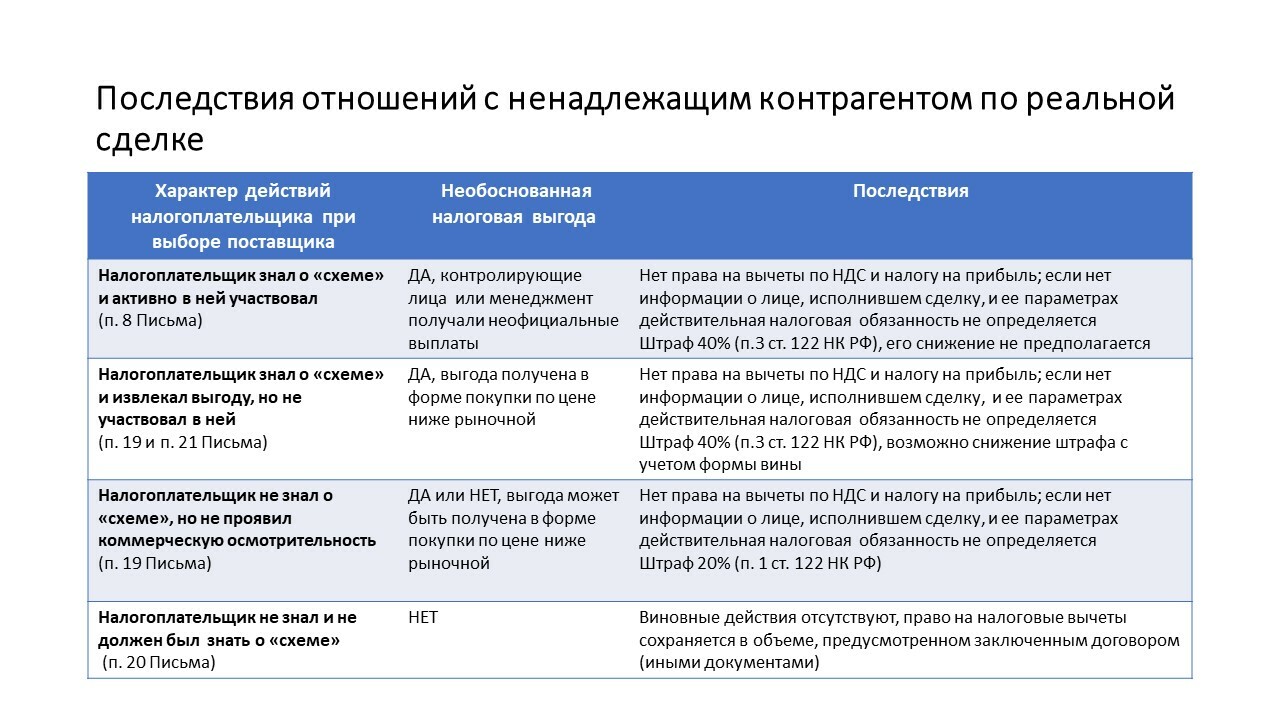

Как отмечено в п.19 Письма, оценка субъективной стороны действий налогоплательщика имеет значение при разрешении вопроса о последствиях невыполнения требования, предусмотренного пп. 2 п. 2 ст. 54.1 НК РФ, а также о наличии в действиях налогоплательщика состава правонарушения и его квалификации.

Последствия отношений с ненадлежащим контрагентом по реальной сделке в зависимости от характера действий самого налогоплательщика в соответствие с рекомендациями Письма суммированы в таблице выше.

Таким образом, организация и документирование внутренних процессов являются критически важными для подтверждения проявления налогоплательщиком коммерческой осмотрительности с тем, чтобы отстоять право на налоговые вычеты.

С практической точки зрения для сохранения права компании на налоговые вычеты внутренний аудитор (финансовый контролер) может:

1. Разработать и внедрить внутренние процедуры, направленные на проявление коммерческой осмотрительности при заключении сделок. Такие процедуры помимо прочего должны предусматривать создание и сохранение документов, подтверждающих обстоятельства выбора контрагента по сделке. Исходя из положений Письма, при разработке такой внутренней процедуры имеет смысл учесть следующее:

· указание на виды сделок, в отношении которых могут быть применены различные стандарты доказывания факта проявления коммерческой осмотрительности (к примеру упрощенный стандарт доказывания коммерческой осмотрительности по сделкам, которые не превышают определенный суммовой порог), могут быть критически важными для оценки достаточности действий компании-налогоплательщика при проверке реальности деятельности потенциальных поставщиков (подрядчиков);

· внутренняя закупочная процедура должна адресовать вопросы, связанные с анализом уровня закупочных цен (чтобы исключить завышение закупочной цены на величину необоснованной наценки технических посредников или ее занижение по причине покупки у недобросовестных налогоплательщиков, которые не исполняют свою налоговую обязанность).

2. Регулярно осуществлять мониторинг следования принятым закупочным процедурам и правилам корпоративного управления. Наличие неработающих внутренних процедур, связанных с проявлением коммерческой осмотрительности, а также несоблюдение установленных уставом компании (доверенностями руководящих работников) правил одобрения сделок могут стать дополнительными аргументами «против» налогоплательщика. Такие ситуации могут свидетельствовать о том, что в отношении тех или иных сделок компания-налогоплательщик не проявила коммерческую осмотрительность.

3. Проверять, что уполномоченные работники компании следуют внутренним процедурам приемки товаров (работ, услуг). Внутренние процедуры могут устанавливать правила приемки товаров (работ, услуг), следование которым будет давать достаточные доказательства того, что компания-налогоплательщик действительно приобрела такие товары (работы, услуги) у третьих лиц, а не произвела (выполнила) их самостоятельно.

4. Проверять соблюдение порядка претензионной работой с поставщиками (подрядчиками). Непринятие мер по защите нарушенного права (например, при ненадлежащем исполнении со стороны поставщика) может стать одним из обстоятельств, которые могут быть интерпретированы налоговым органом как наличие умысла налогоплательщика при выстраивании цепочки поставок с участием спорного «технического» контрагента.

5. Проводить периодические внутренние forensic-проверки, направленные на выявление фактов мошенничества работников отдела закупок. Как следует из Письма, при оценке налоговых последствий взаимодействия налогоплательщика с «техническими» компаниями не принимается во внимание были ли такие сделки инициативой исполнительного органа (акционера) компании или следствием злоупотребления со стороны работников, ответственных за закупки. Соответственно, мошеннические действия со стороны работников могут повлечь за собой не только финансовые потери для компании, но и утрату прав на налоговые вычеты, доначисление налогов и наложение штрафов.